- 很多人会担心服务商不是需要企业资质的嘛 或则有什么其他需求,这个不需要担心,购买授权之后会默认赠送三方的服务商提供给你,你只需要准备好域名,服务器即可,无需担忧服务商问题

- 还有一些有疑问就是是不是只有个体户和企业才能进件?其实这个不是的哈,不强制说必须得有企业和个体户才能进件,个人也是可以进件的

一、背景

在现在国内支付环境下,商户开店,就需要为用户提供支付服务,来完成收款业务。商家如果要使用支付服务,必须要商户进件入网成功后拿到支付账号并且配置到商户收银支付系统才可以算是为用户提供支付服务。

我们先来简单分析下商户的支付环境和商户进件的目的。

1.1 支付环境

根据商家开店场景:分为线下实体店和线上店铺。

进而我们可以将支付场景划分为:线下支付和线上支付。

线下支付是指在实体场所中发生的支付交易,比如:现金,码牌(主扫支付-静态码),条码支付(被扫支付),动态码支付(主扫支付)等其中一种支付类型。

线上支付是指在网上完成的支付交易。比如:电商商城,小程序,公众号等支付方式。

1.2 商户进件的目的

商户进件的核心目的在于将商家真实信息资料上传到指定渠道下。其中进件所选的渠道决定了用户在收银台所使用的支付方式。比如要支持支付宝、微信,就需要两个都进行进件。

商户为什么要进件呢?

一方面是为满足商户真实性核验与合规经营要求,从而获取支付服务资质;另一方面,为了税收监管,防止洗钱,防止有虚假商户存在交易,无法追踪收取税务的问题。银保监会的交易数据和税务总局税收要成正比。若因商户真实性未落实,产生的交易数据应该向谁去收取税呢?这时候收单机构就会被惩罚,如此一来就会由上级一层一层往下卡,来完成对商户真实性进行认证监管。

下面我们来详细分析下商户进件和支付账号配置的业务流程。

二、商户进件

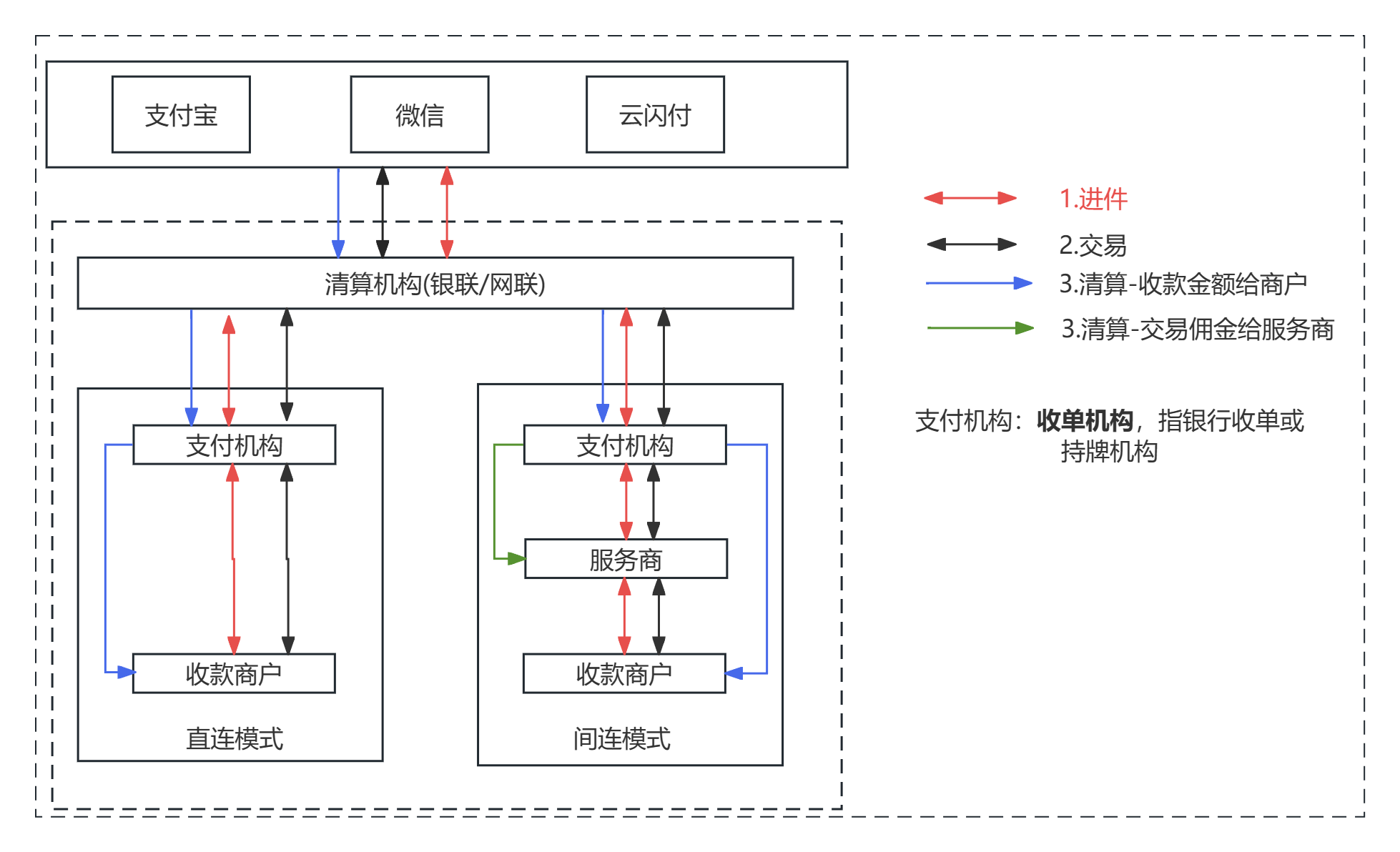

2.1 给谁进件

要给谁进件,通常理解为给商户进件,确实是。如果放到整个上下游组织结构中还要给哪些角色进件呢?

在分析要给谁进件这个问题?我们先来分析下收款商户和第三方支付机构的关系?

商户可以在第三方支付机构平台直接完成商户进件。也可以通过服务商间连完成进件。那么这两种方式涉及到的角色有:收款商户和服务商。

如果是直连商户,只需要给收款商户进件就可以了。资金最终就会由第三方支付平台直接结算给收款商户。

但通常,直连模式手续费高,间连模式手续费低。商户普遍会选择间连模式。

如果使用间连模式,第三方支付平台结算收款金额除了给收款商户以外,还需要结算佣金给服务商。

在这个过程中如果收款商户还有合作商户参与分佣,也需要为其进件。

三、盈利模式

支付服务提供商通过多元化盈利模式实现商业价值,核心收益来源包括以下三类:

3.1 交易手续费

按行业差异化费率体系收取,这个主要看个人设置以及跟商户之间的沟通收取。

3.2增值服务收费

提供模块化SaaS工具服务:分账系统10元/账户/年、数据分析报告300元/次;供应链金融服务按融资额度收取0.1%-0.3%服务费;定制化接口开发服务根据需求复杂度定价5000-20000元/项。

3.3开户费 + 交易手续费盈利模式

支付服务提供商通过多种开户收费模式获取收益,主要包括以下四类:

1. 一次性开户费:针对基础支付接口开通收取固定费用,如虎皮椒支付的微信支付接口开户费118元,支付宝接口88元,需额外支付平台交易费1-2%+官方费率0.6%;

2. 分级开户费:根据服务版本差异定价,如ZPAY的微信V1接口开户费88元,V2接口288元,支付宝接口88元,均含1%平台手续费;

3. 设备押金:针对硬件设备收取的可退还费用,如支付宝POS机标准版年费99元(含设备费),专业版299元,新用户首年免费;拉卡拉代理商存在200-500元设备押金,部分收取6000-12000元区域服务费;

4. 企业级定制开户费:为大型商户提供专属解决方案,如广力云的电子账户开户费1.5万-5万元,含定制化分账系统接入。

注意事项:

1. 区分官方政策与第三方服务商收费差异,如微信支付官方不收取开户费,但第三方服务商如小微聚付收取0-300元开通服务费;

2. 签订合同时需明确各项收费明细,避免隐性收费,建议要求服务商提供详细的费用清单和服务范围说明。